Vĩ mô ngành

- Bình Dương và Đồng Nai là những điểm đến hút đầu tư công nghiệp nhiều nhất trong 5 tỉnh khu vực Đông Nam Bộ. Nhu cầu về nhà xưởng xây sẵn đã và đang tiếp tục tăng nhờ vào nguồn vốn đầu tư nước ngoài và những nỗ lực từ phía Chính phủ nhằm cải thiện môi trường đầu tư.

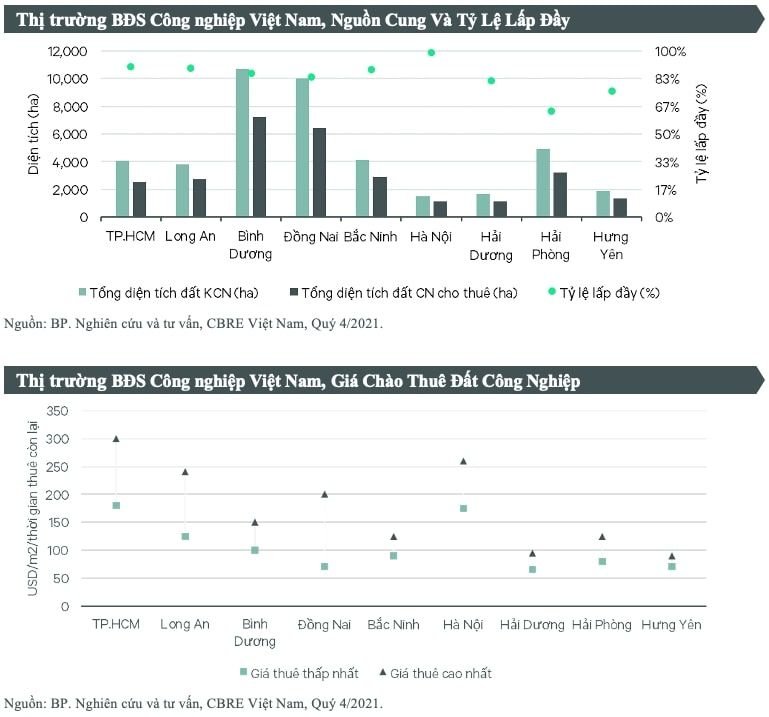

- Giá thuê đất vẫn tăng trong giai đoạn sắp tới: Trong báo cáo nhận định thị trường Quý IV/2021 của CBRE Châu Á Thái Bình Dương, gián đoạn trong chuỗi cung ứng tạo thêm cơ hội cho thị trường Khu công nghiệp và kho vận tại các vị trí gần cảng biển,… Nhu cầu tăng lên vì các DN muốn quản trị rủi ro trong chuỗi cung ứng bằng cách tăng dự trữ nguyên liệu đầu vào và thành phẩm lưu trữ gần các điểm tiêu thụ hơn. Trong Quý IV/2021, tỷ lệ lấp đầy trung bình tại các khu công nghiệp tại bốn tỉnh và thành phố công nghiệp chính tại miền Nam đạt 87,3%, tăng 0,11 điểm phần trăm theo năm. Nhờ vào tỷ lệ lấp đầy khả quan, bất chấp đại dịch, giá thuê đất trung bình vẫn giữ ổn định tại các thành phố công nghiệp chính.

Lợi thế cạnh tranh:

- Không cần tốn nhiều chi phí và thời gian để thực hiện công tác đền bù khi quỹ đất mà NTC phát triển được chuyển đổi chủ yếu từ đất trồng cây cao su của PHR. Đây là điểm lợi thế lớn của NTC, vì đặc điểm chung của ngành là doanh nghiệp sẽ tốn nhiều công sức ban đầu để làm công tác chuyển đổi đất trước khi khai thác.

Ban lãnh đạo:

- Thành viên ban lãnh đạo có kinh nghiệm nhiều năm trong ngành, hầu hết đều có nắm giữ cổ phần của doanh nghiệp.

- Tỷ lệ chia cổ tức bằng tiền mặt rất cao, luôn duy trì mức trên 80%/VĐL qua các năm (tương đương 65-73% LNST). Điều này chứng tỏ chất lượng lợi nhuận của doanh nghiệp luôn ở mức cao và tạo ra dòng tiền mạnh.

Luận điểm đầu tư và định giá:

- Là một trong những doanh nghiệp có hiệu quả kinh doanh top đầu của Tập đoàn Cao su Việt Nam (GVR). NTC đã cho thuê toàn bộ 2 dự án của mình: 229 ha đất công nghiệp tại KCN NTC1 và 288 ha đất KCN NTC2 (Dự án mở rộng).

- Dự án NTC3 tạo động lực tiếp tục tăng trưởng: Năm 2016, NTC tiếp tục thực hiện dự án mở rộng NTC3 với quy mô 346 ha. Sau khi nhận bàn giao đất vào năm 2019 – 2020, NTC đã hoàn thành đầu tư và sẵn sàng đưa vào khai thác dự án NTC3 trong năm 2022. Với diện tích đất thương phẩm 288.52 ha, giá thuê thương phẩm tại khu vực này ước tính 120 – 130 USD/m2/chu kỳ thuê, chúng tôi nhận định NTC có khả năng cho thuê toàn bộ quỹ đất tại NTC3 trong 5 năm và mang lại nguồn doanh thu gần 8,000 tỷ đồng. Cho đến hiện tại, NTC đã thanh toán gần hết nợ vay đầu tư dự án và giảm gần hết nợ trong cơ cấu nguồn vốn của mình.

- Hưởng lợi từ làn sóng chuyển dịch các doanh nghiệp lớn hàng đầu thế giới, các doanh nghiệp lớn có xu hướng chuyển dịch nhà máy vào Việt Nam, tạo điều kiện cho các doanh nghiệp bất động sản khu công nghiệp, đặc biệt là tại Bình Dương và khu vực Đông Nam Bộ.

- Lượng tiền mặt dồi dào: Hiện tại NTC đang có 1,200 tỷ tiền mặt, tiền gởi ngân hàng và đầu tư ngắn hạn, gấp nhiều lần so với vốn điều lệ là 240 tỷ. (BCTC Q3 NTC)

- Cấu trúc tài chính ít rủi ro: Tỷ lệ tiền mặt – đầu tư tài chính ngắn hạn/tài sản ngắn hạn đạt 95.6%, phải thu ở mức thấp chỉ đạt 72 tỷ VND tương đương 6% tài sản ngắn hạn. Danh mục đầu tư tài chính dài hạn vào 10 doanh nghiệp với tổng giá trị đầu tư ban đầu là 374 tỷ nhưng chỉ tính riêng 2 mã MH3 và SIP tính đến cuối Q3 đã có giá trị 1,381 tỷ đồng, thặng dư 1,007 tỷ đồng. (BCTC Q4 NTC)

- Tập đoàn cao su thoái vốn. Tính đến thời điểm hiện tại, GVR đang nắm giữ 20.4% cổ phần NTC và tại ĐHCĐ thường niên năm 2021, GVR thông báo đang có kế hoạch thoái vốn tại NTC. Kế hoạch thoái vốn của GVR nếu diễn ra sẽ có tác động tích cực tới giá cổ phiếu NTC.

- Định giá: Dự báo doanh thu năm 2022 đạt 264 tỷ đồng và lợi nhuận sau thuế đạt 291 tỷ dồng, PEfw=14x.

Rủi ro:

- Rủi ro dịch bệnh tái bùng phát ảnh hưởng đến tiến độ cho thuê các dự án khu công nghiệp.

- Rủi ro pháp lý liên quan đến tiến độ phê duyệt thuê đất của dự án NTC3.

—

Phương Khánh – Huỳnh Đức