Kết quả HĐKD

- Cả năm 2021,VCS có doanh thu đạt 7.070 tỷ đồng, tăng hơn 24% so với cùng kỳ. Lợi nhuận trước thuế đạt 2.097 tỷ, lợi nhuận sau thuế đạt 1.772 tỷ đồng, tăng hơn 20% so với năm 2020.

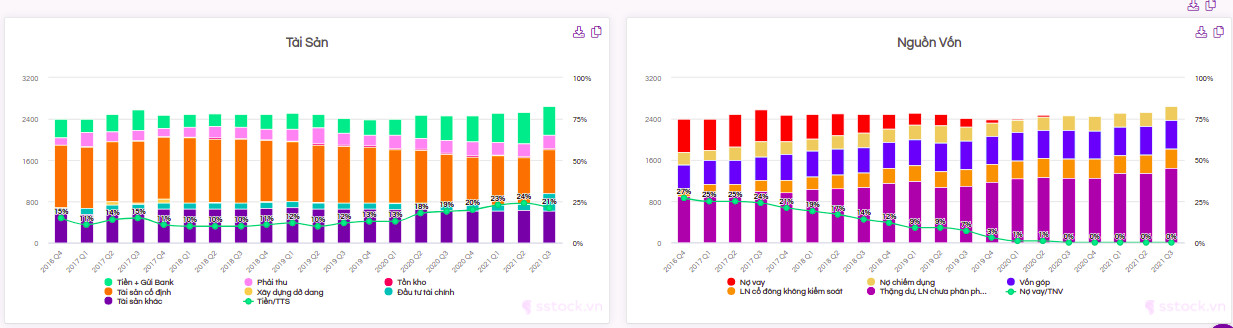

- Tính đến cuối năm 2021, lượng hàng tồn kho vẫn duy trì ổn định quanh mức hơn 1.800 tỷ đồng.

- VCS có cấu trúc tài chính ổn định và tích cực. Cụ thể, trong suốt quá trình hoạt động, lượng hàng tồn kho luôn ở trạng thái cân bằng, tỉ lệ tiền mặt ngày càng tăng, nợ vay giảm mạnh, lợi nhuận chưa phân phối tăng dần đều.

Tiềm năng năm 2022 – Quan sát chuyển động giá từ giữa Q3/2022

- Hưởng lợi tích cực từ các khoản giải ngân đầu tư công.

- Hưởng lợi từ nhu cầu vật liệu xây dựng tăng cao ở Mỹ, đặc biệt trong bối cảnh giao tranh giữa Nga-Ukraine.

- Từ 2021, VCS đã đưa vào vận hành dây chuyền sản xuất đá tấm mới đưa tổng công suất kì vọng tăng thêm 20%.

- Vicostone ultrathin – sản phẩm mới của VCS thuộc phân khúc cao cấp, hiện tại chỉ cung cấp cho thị trường Nhật Bản và kì vọng sẽ mở rộng sang thị trường Mỹ, Bắc Mỹ.

- Trong dài hạn từ 2021 – 2024, VCS có kế hoạch sẽ tăng công suất thêm gần 80%.

Rủi ro:

- Giá dầu tăng mạnh sẽ kéo theo chi phí về polyester (chiếm 35% chi phí giá vốn) -> ảnh hưởng đến biên lợi nhuận

- Chi phí vận tải tăng sẽ làm giảm khả năng cạnh tranh của VCS tại thị trường Mỹ, do mất lợi thế về giá bán so với các quốc gia khác như Thổ Nhĩ Kì, Tây Ban Nha, .

Góc nhìn kĩ thuật:

- Hiện tại VCS đang nằm dưới EMA200 trong tầm 2 tháng (+- 40 phiên), là vùng yêu thích của nhóm NĐT dài hạn.

- Nhóm NĐT dài hạn có thể cân nhắc đưa VCS vào kế hoạch tích sản/mua gom với giá từ 90-95k, tương đương vùng giao giữa giá và EMA200 đã chiết khấu thêm +- 15%.

Quý Nguyễn